📌در این مقاله قصد داریم شما را با کدینگ و ساختار حسابهای مالی آشنا کنیم پس با ما همراه باشید

انواع شرکتها

شرکتها از نظر نوع فعالیت ،نحوه انتفاع و نوع مالکیت به گروه های ذیل طبقه بند می گردند :

طبقه بندی بر حسب نوع فعالیت :

شرکتهای حقوقی بر حسب نحوه فعالیت به شرکت های تولیدی ،خدماتی ،بازرگانی ،پیمانکاری طبقه بندی می گردند .

طبقه بندی بر حسب نحوه انتفاع :

شرکتهای حقوقی بر حسب قصد کسب سود به دو گروه شرکتهای انتفاعی و غیر انتفاعی طبقه بندی می گردد.

طبقه بندی بر حسب نوع مالکیت :

شرکتهای حقوقی بر حسب نوع مالکیت به شرکتهای عمومی(سهامی عام )،شرکت های خصوصی (سهامی خاص) ،شرکت های تعاونی طبقه بندی می گردد.

ماهیت حساب و معادله حسابداری:

بهطور کلی اصلی ترین معادله حسابداری شامل بخش دارایی ها در سمت راست و بدهی ها و سرمایه در سمت چپ است:

دارایی = بدهی + سرمایه

📌درصورتی که نیاز به اطلاعات بیشتر در خصوص کدینگ و ساختار حسابها مالی داشتید، با شماره 09900203080 تماس گرفته و یک مشاوره رایگان از ما هدیه بگیرید. 👈👈👈 کلیک کنید

برای تشخیص، ماهیت حسابهای بدهکار و بستانکار میتوان گفت، حساب هایی که متعلق به سمت راست معادله حسابداری باشند “حساب با ماهیت بدهکار” گفته می شود؛ مثل موجودی نقد و بانک ، حساب های دریافتنی ، موجودی کالا ، دارایی های ثابت ، هزینه ها و بهای تمام شده و … که در زمان افزایش این حسابها بدهکار و در زمان کاهش این حسابها بستانکار می گردد.

به حساب هایی که متعلق به سمت چپ معادله حسابداری باشند “حساب با ماهیت بستانکار” گفته می شود؛ مثل حساب های پرداختنی ، تسهیلات ، سرمایه ، درآمد و فروش و ….. که در زمان افزایش این حسابها بستانکار و در زمان کاهش این حسابها بدهکار می گردد.

هر فعالیت موثر، بر معادله اصلی حسابداری، میتواند باعث افزایش یا کاهش این حسابها شود. نحوه ثبت افزایش یا کاهش هر حساب نیز، به ماهیت آن بستگی دارد

انواع حسابها :

حسابها از نظر نحوه برخورد در زمان بستن حسابها در پایان دوره مالی به دو سطح حسابهای دائمی (ترازنامه ایی ) و حسابهای موقت (سود و زیانی ) طبقه بندی می شوند:

حسابهای دائمی (ترازنامه ایی):

مانده برخی از حسابهای دفتر کل در پایان دوره مالی به دوره بعد منتقل می شود که به آنها «حسابهای دائمی» می گویند کلیه حسابهای قابل درج در ترازنامه یعنی دارایی، بدهی و سرمایه مالک جزو حسابهای دائمی به شمار می آیند . بنابراین تمام حسابهای که مستقیماً در ترازنامه انعکاس می یابند حسابهای دائمی هستند. به حسابهای دائمی «حسابهای ترازنامه ای»گفته میشود

حسابهای دائمی حسابهایی هستند که ماندهی آنها از یک دوره مالی به دوره بعد منتقل می شوند

حسابهای موقت (سود وزیانی):

مانده برخی از حسابهای دفتر کل در پایان دوره مالی به دوره بعد انتقال نمی یابند. اینگونه حسابها را حسابهای موقت می نامند حسابهای درآمد، هزینه حسابهای موقت هستند. این حسابهای موقت سرمایه مالک را تغییر می دهند. کسب درآمد موجب افزایش سرمایه مالک و وقوع هزینه و برداشت مالک موجب کاهش آن می گردد. به حسابهای درآمد و هزینه، حسابهای سود و زیانی نیز گفته می شود

حسابهای موقت حسابهایی هستند که مانده آنها از یک دوره مالی به دوره بعد انتقال نمی یابد

حسابهای موقت در ترازنامه نشان داده نمی شوند اما تفاوت درآمد ها و هزینه ها یعنی سود یا زیان خالص منعکس می شود.

کدینگ حسابداری و ساختار حسابها :

اولین مرحله از راه اندازی سیستم های مالی تعریف ساختار(درختواره )حساب در سیستم مالی می باشد. برای کنترل، ثبت و نگهداری هر چه بهتر منابع مالی حسابدارها و واحدهای حسابداری اقدام به دسته بندی ( طبقه بندی ) اطلاعات مربوط به تراکنش های مالی سازمان می نمایند.طبقه بندی حسابها به حسابداران در سازماندهی اطلاعات مالی ونیز ایجاد ساختار پایه جهت گزارشگیری در سیستم مالی را فراهم می سازد.

در این زمینه لازم است ابتدا با طبقه بندی حسابها در سیستم آشنا شویم تا در زمان تعریف ساختار حساب با مشکل در شناسایی صحیح آن روبرو نگردیم .

ساختار حسابها ی شرکت بر حسب نوع فعالیت و نوع مالکیت شرکت ها در بعضی از قسمت ها متفاوت خواهد بود.

–طبقه بندی حسابها :

حسابهای مالی در 4 سطح ذیل طبقه بندی می گردد :

1- گروه

2-کل

3-معین

4-تفضیل

طبقه گروه : اولین طبقه از درختواره حسابها طبقه ی گروه می باشد و شامل 9سطح گروه بندی می باشد.

طبقه حساب کل: دومین طبقه حساب از درختواره حسابها طبقه حساب کل می باشد.کلیه گزارشات برون سازمانی در سطح حساب کل تهیه می گردد.طبقه حساب کل بر حسب هر طبقه از گروه حسابها دارای دسته بندی مجزایی به شرح ذیل می باشد.

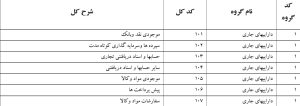

1-داراییهای جاری(کوتاه مدت) :

به داراییهایی که انتظار می رود در جریان عملیات جاری واحد تجاری ،ظرف یکسال مالی به وجه نقد تبدیل گردند،فروخته یا مصرف شوند داراییهای جاری می گویند.داراییهای جاری دارای ماهیت حساب بدهکار می باشند و شامل گروهبندی در سطح کل به شرح ذیل می باشند:

2-داراییهای غیر جاری(بلند مدت) :

به داراییهایی که انتظار می رود در جریان عملیات جاری واحد تجاری ،ظرف یکسال مالی به وجه نقد تبدیل نگردند داراییهای غیرجاری می گویند.داراییهای غیر جاری دارای ماهیت حساب بدهکار می باشند و شامل گروهبندی در سطح کل به شرح ذیل می باشند:

3-بدهی های جاری(کوتاه مدت) :

بدهی هایی که مهلت پرداخت آن کمتر ازیکسال مالی بوده و از محل دارییهای جاری تسویه و تادیه می گردند بدهی های جاری می گویند.بدهی های جاری دارای ماهیت بستانکار بوده و شامل گروهبندی در سطح کل به شرح ذیل می باشند:

4-بدهی های غیر جاری(بلند مدت):

بدهی هایی که مهلت پرداخت آن بیش ازیکسال مالی باشد بدهی غیرجاری می گویند. بدهی های غیرجاری دارای ماهیت بستانکار بوده و شامل گروهبندی در سطح کل به شرح ذیل می باشند:

5-حقوق صاحبان سهام:

حقوق صاحبان سهام، ارزش ویژه ای می باشد که بیان گر مالکیت صاحبان واحدهای تجاری بر حسب علایق آنها است. این حقوق از کسر بدهی های سازمان از دارایی ها محاسبه می شود.گروه حقوق صاحبان سهام دارای ماهیت بستانکار می باشدو شامل حسابهای کل به شرح ذیل می باشد:

6-فروش و درآمدها:

مبلغ خالص حاصل از فروش کالا و خدمات واحد تجاری ست.گروه فروش و درآمدها دارای ماهیت حساب بستانکار بوده وشامل حسابهای کل به شرح ذیل می باشد:

7-بهای تمام شده کالا و خدمات فروش رفته :

شامل کلیه هزینه هایی ست که واحد تجاری برای تولید ،خرید محصول یا خدمت فروش رفته انجام می دهد.گروه بهای تمام شده دارای ماهیت حساب بدهکار بوده و شامل حسابهای کل به شرح ذیل می باشد:

8-هزینه ها:

مخارجی است که یک واحد تجاری برای ایجاد درآمد انجام میدهد. واحدهای تجاری، انواع مختلفی از هزینهها را متحمل میشوند. گروه هزینه ها دارای ماهیت حساب بدهکار بوده و شامل حسابهای کل به شرح ذیل می باشند:

9-سایر حسابها:

شامل حسابهای انتظامی و طرف حسابهای انتظامی ست.این حسابها فاقد ماهیت هستند.این حساب ها فاقد بار مالی بوده و نقش وثیقه و تضامنی دارند و به عنوان ضمانتی بر انجام گیری درست کاراستفاده میشوند.کلیه تضامین دریافتی از طرف مقابل در زمان عقد قرارداد و یا ارایه شده به طرف مقابل توسط واحد تجاری در این حسابها درج می گردد.این گروه از حسابها شامل حسابهای کل به شرح ذیل می باشد:

طبقه حساب معین:

این طبقه سومین طبقه از طبقه بندی حسابها می باشد. گزارش در این سطح جهت گزارش دهی درون سازمانی می باشد.از آنجا که افراد درون سازمان بیشتر نیاز به گزارشات جزئی تر دارند، حسابداران برای ارائه گزارش ها به افراد درون سازمانی عموما گزارش در سطح معین ارائه می نماید.

طبقه حساب تفضیل:

حساب تفضیل جزئی ترین بخش در طبقه بندی حساب ها می باشد و این سطح از حساب شرح بیشتری از اطلاعات آن حساب ارائه می دهد. برای مثال اطلاعات مربوط به نام اشخاص طرف حساب در حسابهای دریافتنی و یا حساب های پرداختنی یا پیش دریافت ها و پیش پرداخت هاو … در این سطح مشخص می گردد و یا مراکز هزینه و درآمد به عنوان حساب تفضیل در طبقه حسابهای معین درآمد و هزینه معرفی می گردد. حساب تفضیل شامل دو مشخصه حساب تفضیل چند سطحی و حساب تفضیل شناور و حساب تفضیلی ثابت می باشد.

حساب تفضیلی چند سطحی :

در نرم افزارهای پر کاربرد و رایج در بازار کار حسابهای تفضیل در چندین سطح ارائه می گردد که امکان طبقه بندی و ارائه اطلاعات جزئی تر را برای استفاده کنندگان درون سازمانی فراهم می سازد.بیسترین تعداد سطوح تفضیل در نرم افزار راهکاران سیستم سه سطح تفضیلی سطح چهارم ،تفضیلی سطح پنجم،تفضیلی سطح ششم می باشد.

برای مثال می تواندر زمان تعریف حسابهای بانکی نوع حساب(جاری – سپرده ) در سطح چهارم ،نام شعبه در سطح پنجم و شماره حساب در سطح ششم تعریف نمود. این نوع طبقه بندی جزئیات در سطوح تفضیلی امکان گزارشگیری از این اطلاعات را در هر سطح تعرییف شده از تفضیل مهیا می سازد.

حساب تفضیلی شناور :

به معنای تعریف تفضیلی ست که فقط با یک حساب معین در ارتباط نیست و امکان استفاده آن در سایر حسابهای معین در صورت لزوم وجود دارد .امکان تعریف تضیلی شناور در سیستم های مالی یک مزیت به حساب می آید زیرا امکان گزارشگیری از کلیه تراکنش های مرتبط با یک فرد را در سیستم مالی فراهم می سازد. مثالی برای این امکان ، تعریف نام کارکنان در سیستم و استفاده از آن در کلیه حسابهای مرتبط با پرسنل اعم از مساعده ، وام،حقوق پرداختنی ،عیدی پرداختنی ،سنوات پرداختنی ،تنخواه ،اسناد تضمینی و … می باشد.

تفضیلی های ثابت :

این نوع از تفضیل فقط با یک حساب معین در ارتباط هستند.در سیستم هایی که قابلیت تعریف تفضیلی شناور وجود ندارد تعداد تفضیلی های تعریف شده در سیستم بسیار بالا خواهد بود.لذا پیشنهاد می گردد در صورتی که سیستم مالی این امکان را به کاربر در زمینه انتخاب نوع تفضیل می دهد حتما از امکان تفضیلی شناور به عنوان مزیت استفاده گردد.

طبقه بندی حسابها در سطح معین و تفضیل به شرح ذیل می باشد برای دانلود روی pdf کلیک کنید :

![]()